当前位置:

【PP周评:市场大幅上扬 下周或涨后趋弱】

2017-11-16 17:59:31

523次阅读,0人评论

1 国内PP市场回顾

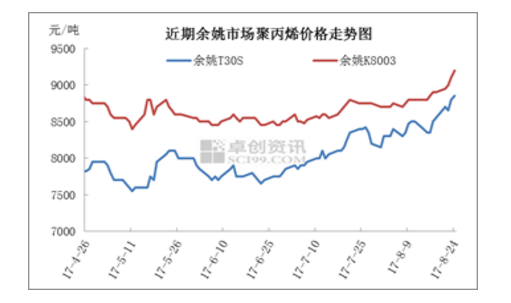

1.1 近期PP市场价格走势图

1.2 本周国内PP市场回顾与分析

本周国内聚丙烯市场大幅上涨,与上周预期略有偏差,主要原因是期货持续走高和石化调涨出厂价带动市场上行。 以余姚市场绍兴三圆T30S为例,周均价在8710元/吨,环比上周涨3.44%。周内期货连续上涨,并突破9000元关口,带动现货跟涨。石化整体库存不高,多次调涨出厂价。因周初期现基差较大,套保商补货积极,下游工厂接货积极性一般,多按需采购,市场交投气氛尚可。

2 国内美金PP市场回顾

国内聚丙烯美金市场价格统计

单位:美元/吨

国内聚丙烯美金市场价格统计

单位:美元/吨

本周聚丙烯美金市场贸易商报盘货少价高,成交清淡。下游工厂接货随用随取,继续保持低库存。贸易商均聚现货不多,价格延续涨势,市场上中东主流均聚拉丝、注塑在1060-1090美元/吨,有国际贸易上对沙特产拉丝报盘在1120美元/吨,听闻工厂接货在1070-1080美元/吨,价差较大,仍以直销为主。市场对部分中东远月船货在1090-1110美元/吨,外商预售情况较好,近月和远月船货库存不多。价格高报试探,环比上周仍有5-10美元/吨上涨。市场膜料和纤维料报盘依然不多,市场价格在1090-1140美元/吨。共聚抗冲料市场价格跟涨,低价货销售较好,中东保税货源在1090-1100美元/吨,部分近月船货在1100美元/吨以上。透明料市场货源直销为主,外商报盘稳定,高端料在1220-1300美元/吨,市场主流价格上涨10美元/吨,在1170-1260美元/吨。

3 后市展望

上游市场:随着用油高峰临近尾声,库存降幅不及预期或者出现增加的担忧情绪在多头中蔓延开来;预计下周油价将延续本周震荡回落走势,对聚丙烯市场的支撑有所减弱。

下游市场:本周聚丙烯下游企业开工情况较上周继续下降。本周原料价格较上周小幅上涨,下游制品价格涨幅大于原料,产成品利润较高。受环保巡视组扩大巡视范围的影响,下游生产企业关停数量增加,下游需求量继续回落的可能较大。整体来看,受环保巡视组短期之内不会撤离的影响,整体需求难以有效恢复。

供应面:本周石化多数大区连续调涨出厂价,对市场的成本支撑继续增强,表明石化企业自身库存压力偏低。下周没有新增检修装置,货源供应量不会发生明显的变化。整体来看,在货源供应量没有明显变化,下游需求继续回落的情况下,市场货源难以被有效消化。由于套保商接货,使得市场供求矛盾短期内无法明显表现。

综上所述,在货源供应量没有明显变化,下游需求继续回落的情况下,市场货源难以被有效消化。由于套保商接货,使得市场供求矛盾短期内无法明显表现。受期货盘面高位运行以及下游需求制约的影响,预计下周聚丙烯市场将呈现小幅冲高回落走势,成交难以出现实质性的改善,盘整100-200元/吨。以华东市场为例,拉丝主流报价在8800-9000元/吨。建议业者加强对石化企业销售政策、下游实际需求情况、聚丙烯期货及国际原油的关注力度。

【责任编辑:徐双俊】

关键词:原料,通用塑料,PP

千塑网版权与免责声明:

1)凡本网注明“来源:“千塑网”的所有文字、图片、音视和视频文件,版权均为千塑网独家所有。如需转载请与400-692-8289联系。任何媒体、网站或个人转载使用时须注明来源“千塑网”,违反者本网将追究其法律责任。

2)本网转载并注明其他来源的稿件,均来自互联网或业内投稿人士,版权属于原版权人。转载请保留稿件来源及作者,禁止擅自篡改,违者自负版权法律责任。

3)本网评论版块中各网友的评论只代表网友个人观点,不代表本站的观点或立场。

4)图片来源于网络,如有侵权,请联系删除!

相关推荐

最佳产品供应

-

价格:39500.00

荧光增白剂C.I.134

-

价格:6800.00

液体荧光增白剂BA

-

价格:19500.00

荧光增白剂CXT

-

价格:13800.00

2026第二十二届中...

沪公网安备 31011602001225号

沪公网安备 31011602001225号